離婚・不貞のケース紹介

離婚裁判の財産分与事例

定年時期の財産分与事例

定年前後の離婚裁判事例です。

この時期では、退職金や確定拠出年金といった高額かつ複雑な資産の財産分与が問題になります。

これらが財産分与の対象となる法的根拠から、算定方法、評価基準日を巡るリスク、さらには財産隠匿を防ぐ仮差押えまで解説します。

定年前後の離婚と財産分与

定年退職を目前に控えた時期、あるいは定年退職直後のいわゆる「熟年離婚」において、当事者間の合意形成を最も困難にさせる要因が財産分与の問題です。

数十年にわたる婚姻生活の中で形成された共有財産は、不動産や預貯金のみならず、将来の生活保障の中核をなす「退職金」や「確定拠出年金(企業型DC・iDeCo)」といった複雑な金融資産を含むためです。

これらの資産は金額が数千万円規模に上ることも珍しくなく、分与の算定方法や評価基準日を巡って先鋭的な対立が生じやすくなっています。

本稿では、離婚実務の最前線における法解釈と算定技術に基づき、退職金および確定拠出年金が財産分与の対象となる法的根拠、算定メカニズム、多様な実例に基づくケーススタディ、そして相手方の財産隠匿を防ぐための保全措置(仮差押え)に至るまでを網羅的に論述します。

退職金の清算

離婚に伴う財産分与の中心的な役割は、夫婦が婚姻期間中に共同して形成した財産を清算する「清算的財産分与」です。

この枠組みにおいて、配偶者の一方が勤務先から支給される退職金がどのように位置づけられるかが最初の論点となります。

賃金の後払い的性格と内助の功

法律上の確立された考え方として、退職金は単なる会社からの功労報償ではなく「賃金(給与)の後払い」としての性質を持つと解されています。

婚姻期間中、一方が外で働き、もう一方が家事労働や育育児を担うという役割分担があった場合、外で働く配偶者が得る賃金は、家庭における配偶者の協力(内助の功)があってこそ生み出されたものと評価されます。

この論理からすれば、毎月の給与から控除され、将来に向けて留保されている退職金についても、婚姻期間に該当する労働の対価部分は夫婦の共有財産を構成することになります。

したがって、退職金は原則として財産分与の対象となります。

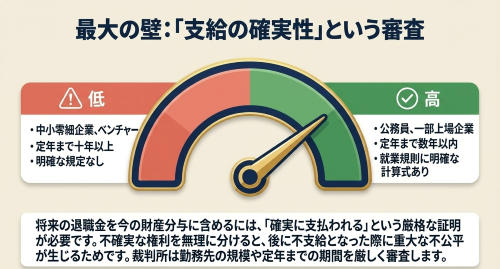

支給の確実性(蓋然性)という厳格な要件

しかし、実務上において退職金が無条件に財産分与の対象となるわけではありません。

退職金が既に支給され、預貯金等の形で手元に現存している場合は別として、「将来支給される予定の退職金」を現時点での分与対象に含めるためには、「支給される確実性(蓋然性)が高いこと」が厳格に要求されます。

将来の不確実な権利を現在の財産分与に組み込むことは、後に退職金が不支給となった場合に重大な不公平をもたらすためです。

将来の退職金の確実性は、単一の要素ではなく、複数の要素を総合的に勘案して判断されます。

勤務先の性質・規模 国家公務員、地方公務員、一部上場の大企業など、倒産リスクが極めて低く経営基盤が盤石です。 経営状態が不安定な中小零細企業や、設立から間もないベンチャー企業とでは違います。

就業規則等の客観性として、退職金規程が明確に存在し、支給要件や計算式が就業規則に具体的に記されているかどうか、経営者の裁量に委ねられている、または規程が存在しないかなどで異なります。

退職までの残存期間として、定年退職まで数年以内と極めて近いか、定年退職まで10年以上あり、将来の自己都合退職、懲戒解雇、会社の倒産といった不確定要素が多いかどうかで変わります。

退職金の按分割合

退職金が財産分与の対象となる場合でも、支給総額の全額が半分に分割されるわけではありません。

夫婦の協力によって形成されたと評価し得る部分は、全体の勤続期間のうち「婚姻関係にあった期間」に限定されるからです。

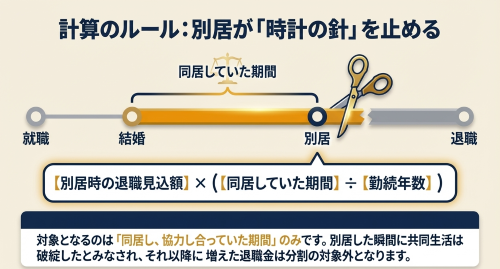

基本的な計算式と別居期間の控除

分与対象となる退職金額を算出する際には、退職金総額に対して、総勤続期間に占める婚姻期間の割合(按分割合)を乗じるというアプローチが採られます。

ここで極めて重要な実務上の制約が、「婚姻期間には別居期間を含まない」という原則です。別居が開始された時点をもって、夫婦間の経済的な共同生活と協力関係は破綻・消滅したとみなされます。

したがって、別居以後の単独の労働によって増加した退職金部分は、配偶者の貢献とは無関係な特有財産として扱われることになります。

将来支給の退職金については、別居時自己都合退職見込額 × (同居婚姻期間 ÷ 総勤続期間)

で算出することになるでしょう。

将来の退職金について「定年退職時の見込額」を採用する例外的なケースも存在しますが、その場合は定年までの長期間に対する中間利息(ライプニッツ係数等)を控除し、現在の価値に割り引くという複雑な計算が要求されます。そのため、実務においては別居時点における「自己都合退職見込額」をベースとすることが最も簡明かつ合理的とされています。

実例に基づく退職金財産分与のケーススタディ

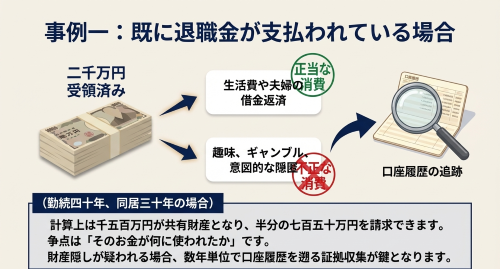

想定事例1:既に退職金が支給

本事例は、夫(65歳)が既に定年退職を迎え、退職金2,000万円を受領した後に熟年離婚に至ったケースです。総勤続期間は40年であり、そのうち別居前の同居婚姻期間は30年でした。

算定の基本に立ち返ると、2,000万円に対して「30年(婚姻期間)÷40年(勤続期間)」の割合である4分の3を乗じた1,500万円が、夫婦の共有財産として分与の対象となります。原則的な分与割合である2分の1を適用すれば、妻は750万円の請求権を持ちます。

しかし、実務上の争点は計算式そのものではなく、その退職金が「既に消費されているか否か」です。

夫が退職金を生活費や夫婦の共同の負債返済に充てていた場合、その消費は共有財産の減少として正当化されます。

一方で、夫が自身の趣味やギャンブル、あるいは意図的な財産隠しのために消費していた事実が立証されれば、裁判所はその消費を無効とみなし、消費前の1,500万円が存在するものとして算定を行うこともあります。

こうした事案では、退職金の入金口座の取引履歴を数年単位で遡り、不自然な資金移動を追跡する証拠収集能力が極めて重要となります。

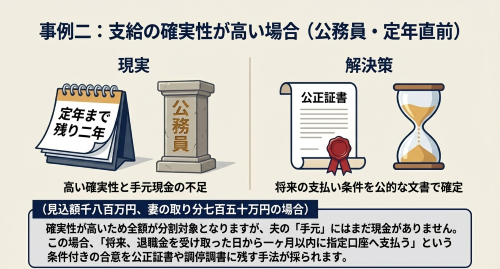

想定事例2:支給の確実性が高い(公務員・定年直前)

夫(58歳)が地方公務員であり、定年退職まで残り2年という状況で別居が先行した事案です。総勤続期間は36年、同居婚姻期間は30年。別居時点で自己都合退職したと仮定した場合の退職金証明書上の見込額は1,800万円です。

公務員という身分保障の強さと定年までの期間の短さから、将来の退職金支給の確実性は極めて高いと認定されます。この場合、別居時の見込額1,800万円をベースとし、共有財産部分は1,500万円(1,800万円 × 30年/36年)、妻の取り分は750万円と算定されます。

ここでの実務上の課題は「支払いのタイミング」です。夫の手元に750万円を一括で支払うだけの流動資産(預貯金)がない場合、離婚成立時に直ちに支払いをすることができないでしょう。

そのため、調停等の実務においては、「将来、夫が退職金を受給した日から1ヶ月以内に、妻の口座へ750万円を支払う」旨の条件付き合意を形成し、強制執行認諾文言付きの公正証書を作成するか、調停調書に残すという手法が一般的に採られます。

想定事例3:支給の確実性が低い将来の退職金(

妻(48歳)が中堅企業に勤務しており、定年(60歳)まで残り12年ある状態で夫からの離婚請求を受けた事例です。就業規則に基づき、現時点で自己都合退職した場合の見込額は400万円と試算されました。

退職まで10年以上を残す本件では、企業の倒産リスクや転職、解雇といった将来の不確実性が高いため、原則論に照らせば財産分与の対象から除外される可能性が高いです。しかし、既に400万円という客観的な受給要件を満たしている以上、これを完全に無視することは夫側に著しい不利益をもたらします。

このようなグレーゾーンの事案では、訴訟によるオール・オア・ナッシングの判決を避けるため、和解による解決が模索されます。「確実性が低い」という法的見通しを双方の交渉材料とし、現時点での分与は行わない代わりに他の金融資産の分与割合で夫側に有利な調整を行うか、あるいは「将来実際に退職金が支給された暁には、その実際の支給額のうち、婚姻期間に応じた一定割合を支払う」という不確定条件付きの契約を締結することで妥協を図るのが、解決策となるでしょう。

確定拠出年金(企業型DC・iDeCo)の法的性質と評価額の算出リスク

退職金制度の在り方が根本から変容している現代において、従来型の確定給付年金(DB)や退職一時金に代わり、企業型確定拠出年金(企業型DC)や個人型確定拠出年金(iDeCo)を導入する企業が急増しています。

これに伴い、離婚時の財産分与においてもこれらの資産をいかに評価し分割するかが、極めて現代的な法的課題となっています。

確定拠出年金制度は、掛金を毎月拠出し、従業員自身が金融商品を選択して運用する仕組みです。婚姻期間中に給与や共有財産を原資として拠出された掛金と、それによって生み出された運用益は、疑いなく夫婦の共有財産であり、財産分与の対象となります。

確定拠出年金と確定給付年金の差異

分与の対象となる点では一致しているものの、確定拠出年金は従来型の年金・退職金とは全く異なる性質を有しています。

制度上、アカウントや運用資産そのものを他人に分割・移管することは不可能です。

引き出しの制限として、退職時や中途退職時に一時金として受給可能かどうか、原則として60歳に到達するまで一切の現金化(引き出し)が不可能かが変わります。

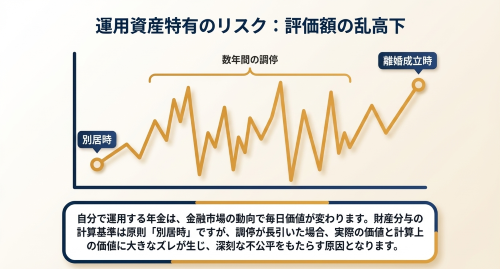

評価額の算出と「基準日」を巡る深刻なリスク

企業型確定拠出年金やiDeCoを財産分与する際、実務上最も熾烈な争いとなるのが「評価額の算出方法」と「基準日の設定」に起因するリスクです。

財産分与の基準日は原則として「別居時」とされます。

預貯金であれば別居時の残高を証明すれば済みますが、確定拠出年金は投資信託等で運用されているため、その評価額は金融市場の動向によって日々乱高下します。

別居時から離婚成立・財産分与の合意までに数年の調停期間を要した場合、この評価額の変動が当事者間に深刻な不公平をもたらします。

想定事例4:iDeCoと流動資産のアンバランスなケース

夫(55歳)名義の資産として預貯金200万円とiDeCo(評価額800万円)があり、妻(52歳)名義の預貯金が200万円ある状況での離婚事案です。夫婦の総資産額は1,200万円であり、これを折半するためには双方が600万円ずつを取得する必要があります。

計算上、妻は既に持つ200万円に加えて、夫から400万円の支払いを受ければ公平な分与となります。しかし、確定拠出年金は原則60歳まで引き出すことができないため、夫はiDeCoの800万円を換金して妻に渡すことができません。夫の手元にある流動資産は預貯金の200万円のみです。

このような事案において、裁判所が夫に対して「直ちに400万円を支払え」という非現実的な命令を下すことはありません。解決策としては、全体の資産状況を総合的に勘案した合意形成が必要となります。具体的には以下の手法が採られます。

段階的支払い(分割払い)の合意: 現存する夫の預貯金200万円を全額妻に渡し、残りの200万円については夫が今後の給与から月々分割して支払う合意を公正証書で締結します。

将来払いへの移行: 夫が60歳に達し、iDeCoを受給できるようになった段階で残額を支払う旨の条件付き合意とします。

財産の使い込み・隠匿を防ぐ仮差押え

定年前後の熟年離婚において、財産分与の協議が長期化する中で頻発する最も深刻なトラブルが、配偶者による「財産の使い込み」や「隠匿」です。

「何十年も自分が働いて稼いだ退職金を、なぜ別れる妻に半分も渡さなければならないのか」という不満から、別居後に退職金が振り込まれた直後、全額を別口座や親族の口座に移し替えたり、意図的に高額な浪費を繰り返したりするケースは枚挙にいとまがありません。

このような悪質な財産隠しが完了してしまえば、後に裁判で勝訴したとしても、回収する原資が存在しないという致命的な事態に陥ります。これを未然に防ぎ、将来の分与原資を確保するための強力な法的措置が「仮差押え(かりさしおさえ)」です。

仮差押えの要件

仮差押えとは、民事保全法に基づき、金銭債権の将来の強制執行を保全するため、裁判所の決定により暫定的に相手方の財産を差し押さえ、その処分(引き出し、譲渡、名義変更など)を法的に禁止する手続きです。

退職金に対する仮差押えの申し立てが裁判所に認められると、裁判所から相手方の勤務先(第三債務者)に対して仮差押命令が送達されます。

これにより、勤務先は従業員に対して退職金を支払うことが法的に禁じられ、退職金は事実上「凍結」されることになります。

この強力な保全措置を発動させるためには、裁判所に対して以下の2つの要件を厳格に疎明(証拠に基づく一定の証明)する必要があります。

被保全権利の存在: 財産分与請求権が存在し、退職金がその対象となる確実性が高いこと。

「支給の確実性」がここで厳密に審査されます。

保全の必要性: 仮差押えをしておかなければ、将来の強制執行が不能または著しく困難になる恐れがあること。単に「使い込むかもしれない」という抽象的な懸念ではなく、相手方が過去に財産を隠匿した言動がある、深刻なギャンブル依存や多重債務があるといった具体的なリスクの提示が求められます。

離婚裁判の事例

財産分与が一つの争点になった離婚裁判の事例です。

妻側の弁護代理人として活動。夫は定年間近。

離婚事由の有無・口座からの出金などの争点もあり、離婚訴訟を提起してから約2年で裁判上の和解が成立。

財産分与として、退職金、確定拠出年金、個人年金保険、生命保険等の開示を求め、最終的には約2000万円の解決金を受け取る内容での和解が成立しました。

養育費について22歳までの合意もできての解決となっています。

離婚裁判のご依頼は以下のボタンよりお申し込みできます。