FAQ(よくある質問)

よくある質問

Q.財産分与の税金の注意点は?

離婚時の財産分与は単なる財産の分割だけでなく、税金面での影響も考慮すべき重要な手続きです。

現金での分与は原則非課税ですが、不動産や株式などの資産を分与する場合、譲渡所得税が発生する可能性があります。本記事では清算的財産分与を中心に、受け取る側・渡す側それぞれの税金リスクと対策、そして将来の資産売却時の影響までを解説します。

適切な財産分与の方法を選ぶことで、離婚に伴う税負担を最小限に抑えることが可能です。

この記事をチェックすると良い人は、次のような人。

- ・不動産や株式を含む財産分与を協議中の人

- ・不動産や株式など資産を多く持つ夫婦

財産分与とは?

財産分与とは、夫婦が離婚するときに、それまで夫婦の協力で築いた財産を分ける手続きのことです(民法768条)。

財産分与には大きく分けて以下の3つの性質があるとされています。

清算的財産分与:婚姻中に夫婦共同で形成した財産を清算して分けるもの(一般的にイメージされる財産分与)。

扶養的財産分与:離婚後の一方の生活の保障(生活扶助)のために行うもの。

慰謝料的財産分与:離婚に際しての精神的苦痛に対する慰謝料の性質を含むもの。

通常、離婚時には上記の要素が組み合わさることもありますが、今回は、主に「清算的財産分与」に伴う課税について取り上げます。

清算的財産分与は「夫婦の共有財産の清算」であり、新たに相手へ財産を贈与するわけではないため、原則として税金はかからないのが建前です。

しかし、財産分与の方法(現金で支払うか、不動産や株式そのものを渡すか)によっては、例外的に課税が生じるケースがあり注意が必要です。

慰謝料や養育費との違い

離婚時には財産分与のほかに慰謝料や養育費の支払いが発生する場合があります。

慰謝料は精神的苦痛に対する賠償金であり所得税は非課税、養育費も子の養育のための費用であり非課税(受け取った側の所得にはならない)とされています。

一方、財産分与は夫婦の財産の清算であり、本来課税は想定されませんが、方法次第で贈与税や譲渡所得課税が問題となります。

財産分与に関連する主な税金

離婚に伴う財産分与で関係しうる主な税金として、贈与税と所得税(譲渡所得に対する課税)があります。

以下、それぞれの基本ルールを解説します。

財産を受け取る側:原則として贈与税は課税されません。

財産を渡す側:不動産や株式などの財産を分与した場合、譲渡所得税が課税される可能性があります。

離婚により相手から財産を受け取っても、通常は贈与税はかかりません。

これは、離婚に伴い受け取る財産は「夫婦の財産関係の清算や離婚後の生活保障のため」に支払われるもので、法律上「贈与」ではなく財産分与請求権に基づく給付と考えられるからです。

言い換えれば、離婚時の財産分与は夫婦の共有財産を分ける行為であり、新しく一方から他方へ贈与が行われたわけではないという捉え方です。

例外的に贈与税リスク

しかし、以下のような例外的な場合には贈与税が課される可能性があるので注意が必要です。

分与額が過度に多い場合:分与された財産の額が、婚姻中に夫婦が協力して得た財産額やその他一切の事情を考慮してもなお多すぎると認められる場合、その「多すぎる部分」については贈与税の課税対象になります。

簡単に言えば、財産分与として明らかに不相応な高額財産を渡した場合、その超過部分は実質的に贈与とみなされ課税されるということです。

税回避目的の離婚の場合:離婚自体が贈与税や相続税を免れる目的で行われたと認められる場合、離婚によって受け取ったすべての財産が贈与税の課税対象になります。

例えば、親から子へ財産を移すために一時的に離婚するような租税回避スキームが疑われるケースです。

以上のようなケースは稀ではありますが、一般の財産分与では通常起こりません。適正な範囲の財産分与であれば受け取った側に贈与税は原則生じないと理解しておきましょう。

財産分与と譲渡所得税

財産分与でもっとも見落とされがちな税金が、譲渡所得に対する所得税・住民税(いわゆる譲渡所得税)です。

婚姻中に値上がりした不動産や株式などを財産分与として相手に渡す場合、渡した側の配偶者に対して譲渡所得の課税(キャピタルゲイン課税)が行われることがあります。

これは税法上、そのような財産分与は資産の譲渡(売却)があったとみなされるためです。

最高裁判例(昭和50年5月27日)により、財産分与義務の消滅は経済的利益とみなされ、財産分与として資産を譲渡した場合は譲渡所得課税の対象となることが確立されています。

具体的には、夫婦の一方が離婚に際して土地・建物などの資産を相手に分与した場合、分与した人(渡した側)に譲渡所得税が課税されることになります。

このとき譲渡所得の金額(「売却代金」相当額)は、財産分与をした時点のその資産の時価とされています。

分与に対して直接お金のやり取りがなくても、分与によって「財産分与義務(相手に財産を渡す義務)が消滅する」という経済的利益を受けた(債務の免除を対価として資産を渡した)とみなされるためです。

この理論により、税法上は時価で資産を売却したのと同じ扱いとなり、値上がり益に対して課税が生じるのです。

譲渡所得税の計算

財産分与による譲渡所得税は、資産を渡した側(分与者)の所得として課税されます。

財産を受け取った側にはこの時点では課税されません(後述するように、受け取った後に売却する際に課税され得ます)。

では、この譲渡所得税はどのように計算されるのでしょうか。

基本的な計算方法は通常の資産売却時の譲渡所得と同じです。

譲渡時の時価(みなし売却価格)から、その資産の取得費(購入時の価格や購入経費)および譲渡費用(仲介手数料など)を差し引いた金額が譲渡所得(課税対象の利益)となります。事案によって特別控除が使える場合には、その金額も差し引きます。

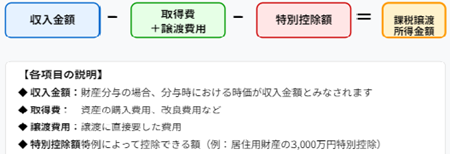

譲渡所得税の課税対象となる「譲渡所得」は以下の式で計算されます。

課税譲渡所得金額 = 収入金額 - (取得費 + 譲渡費用) - 特別控除額

収入金額:財産分与の場合、分与時における時価が収入金額とみなされます

取得費:資産の購入費用、改良費用など

譲渡費用:譲渡に直接要した費用

特別控除額:特例によって控除できる額(例:居住用財産の3,000万円特別控除)

もし時価が取得費以下で値下がりしている場合は譲渡所得はゼロかマイナスとなり、この場合は所得税は課税されません(※譲渡損が出ても、個人的な財産分与では損失として税務上控除することはできません)。

税率:不動産や株式の譲渡所得に対する税率は資産の種類や保有期間によって異なります。

上場株式や投資信託の場合、譲渡益は原則一律約20.315%(所得税15.315%+住民税5%)の申告分離課税です。

一方、不動産(土地建物)の場合は所有期間により税率区分され、長期(譲渡した年の1月1日時点で所有期間5年超)なら約20.315%(所得税15%+住民税5%に復興特別所得税2.1%上乗せ)、短期(5年以下)なら約39.63%(所得税30%+住民税9%に復興特別所得税)となります。

離婚に伴う不動産の譲渡で長期・短期を判定する際は、その譲渡が行われた年の1月1日現在で5年を超えているかどうかで判定します。

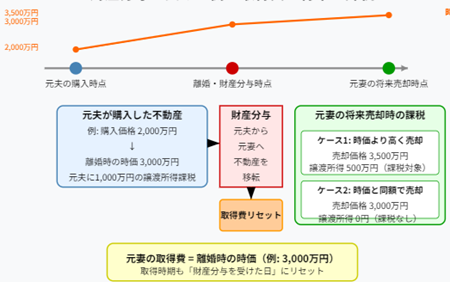

不動産の財産分与と譲渡所得税の計算例

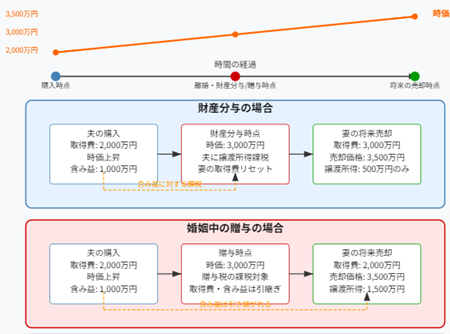

夫が婚姻中に2,000万円で購入した自宅(土地建物)を、離婚時に妻へ財産分与したとします。

分与時の自宅の時価が3,000万円であった場合、夫には(3,000万円−2,000万円)=1,000万円の譲渡所得が発生します。この自宅を10年以上所有していた場合、夫に課される譲渡所得税・住民税は約20%なので約200万円の税負担となります。

一方、妻はこの時点では税負担はありません(贈与税非課税、譲渡所得も発生していない)が、夫は財産分与に応じた結果として税金分を差し引いた資産しか手元に残らないことになります。

主な課税ケースと非課税ケースまとめ

預金などから、現金のみで支払われる財産分与の場合、原則として贈与税も譲渡所得税も発生しません(※高額すぎる場合の贈与税例外を除く)。

たとえば、離婚慰謝料や財産分与として現金○○万円を支払った場合、それ自体に税金はかかりません。

次に、不動産を分与した場合、持ち家や土地を配偶者に渡す場合、受け取る側の贈与税は通常非課税ですが、渡す側に譲渡所得税が発生する可能性があります。

課税対象となるかは、その不動産の時価が取得時より値上がりしているかどうかで決まり、値上がりしていればその差額に課税、値下がりしていれば課税なしとなります。

なお、自宅の場合は特例的に課税所得から最大3,000万円を控除できる制度があるため、大半のケースで譲渡所得税は発生しないか最小限に抑えられます。

次に、上場株式を分与した場合があります。名義人である夫の保有株を離婚時に妻に移転する場合などが該当します。

受取側の贈与税は非課税(通常)で、渡した側に譲渡所得課税が生じるかどうかは株式の時価が取得時より上がっていたかで決まります。

含み益がある株式を渡した場合、値上がり益部分に対して約20%の譲渡所得税・住民税が課税されます(※上場株の場合)。値下がりして含み損状態なら課税されません(損失分の税控除もありません)。

最後に、自動車・貴金属などその他の資産という場合もあります。これらも基本的には同様で、婚姻中に購入した資産が財産分与で移転すれば、時価が取得額を上回る場合に渡した側へ譲渡所得課税があり得ます。ただ、自家用車や家財などは売却益が出るケースは少なく、譲渡所得税の問題になるのは主に不動産や有価証券といった値上がりしうる資産です。

財産分与を受けた側の取得費と将来の課税

上記のように、離婚による財産分与では原則として受け取った側に離婚時点での税金は発生しません。

では、その受け取った財産を後日売却した場合、どのように課税されるのでしょうか。

ここで重要になるのが取得費(取得価格)の引継ぎです。

財産分与により資産を受け取った人(元配偶者)は、その分与を受けた日にその時点の時価でその資産を取得したものとみなされます。

言い換えれば、取得費も取得時期も「離婚で財産分与を受けた日」にリセットされるのです。

これは、先に述べたように分与した側で譲渡所得が課税されている(時価で売却扱いされている)ため、受け取った側はその時価を払って購入したのと同じ状況になるからです。

元妻(受け取った側)は離婚時に受け取った財産を、そのときの時価で取得したことになります。したがって、将来その財産を売却するときは、その離婚時点の時価を基準に譲渡所得を計算します。

例えば、離婚時に時価3,000万円で受け取った不動産を後に3,500万円で売却すれば、新たに500万円の譲渡所得が発生し課税対象となります。

一方、離婚時に受け取った時価と同額で売却しても譲渡所得はゼロとなり、税金は生じません。

なお、不動産の場合、所有期間の計算が問題になります。

受け取った側が将来その資産を売却するときの長期譲渡・短期譲渡の判定(5年超か5年以下か)は、財産分与を受けた日を取得日(起点)として計算します。したがって、離婚後あまり期間を置かずに売却すると短期譲渡扱いとなり、不動産の場合税率が高くなる点に注意が必要です。

財産分与後すぐに売却する場合の注意

例えば、離婚により妻が不動産を取得したものの、住宅ローン清算などのため受け取って間もなく売却するケースがあります。この場合、妻の所有期間は短く長期譲渡の要件(5年超)を満たさないため、短期譲渡扱い(約39%の税率)で課税されてしまいます。不動産価格が上昇しているような物件では、予想外に課税される可能性があります。

もし、離婚前から売却が決まっているような場合には、離婚成立前に元夫が第三者へ不動産を売却し、その売却代金を財産分与として分配する方法も検討されます。

この方法であれば、元夫は長期保有なら約20%の税率で済み、元妻は現金の分与を受けるだけなのでその時点では非課税です(元夫から現金を受け取るのは基本非課税)。

つまり、誰が売却するか・どのタイミングで売却するかによって、最終的な税負担が変わる可能性があります。

離婚後すぐ資産を現金化する予定がある場合は、事前に税理士等に相談し有利な方法を検討すると良いでしょう。

財産分与と「取得費」の特例的な扱い:贈与との比較

離婚による財産分与では取得費が時価にリセットされると述べましたが、実は生前贈与の場合は異なる扱いになります。

離婚による財産分与では、受け取った側の取得費=離婚時の時価。

したがって受け取った資産に含まれていた離婚前までの含み益部分については、離婚時に分与者側で課税済みとなり、受け取った側が将来売却してもその部分には課税されません。

これに対し、婚姻中の贈与(離婚前に夫婦間で資産を贈与)では、婚姻関係にある配偶者からの贈与は通常贈与税の課税対象ですが、仮に非課税で贈与された場合でも、受贈者(もらった側)の取得費や取得時期は贈与者から引き継ぐことになります。

つまり、贈与された資産を将来売却するときは、贈与前の元の購入価格を基に譲渡所得を計算することになり、贈与時点までの含み益も受贈者に引き継がれる形になります。

この違いからわかるように、離婚時の財産分与で資産を受け取る方が、取得費が時価にステップアップされる分、有利になる場合があります。

特に大きな含み益がある資産の場合、離婚時に一度課税されて含み益がリセットされれば、受け取った側が後で売却する際の税負担を軽減できます。

一方で、これは裏を返せば離婚時に分与する側がその含み益相当の税を負担するということでもあります。離婚時に課税関係を生じさせずに先送りする手段として「婚姻中の贈与」が考えられるものの、贈与税の問題や取得費引継ぎによる将来負担を考慮する必要があります。

株式の財産分与

夫婦の共有財産に株式(上場株や投資信託などの有価証券)が含まれる場合、その評価方法や分け方には注意が必要です。

基本的に、婚姻期間中に購入した株式であれば、その含み益も含めて夫妻の共有財産とみなされ、財産分与の対象になります。

つまり、評価額は離婚時点の時価で行うのが原則です。上場株式であれば市場価格がリアルタイムで分かるため評価は容易ですが、非上場株式の場合は会社の財務状況や類似業種の株価倍率等から算出する必要があり、税理士や評価の専門家に依頼するケースもあります。

含み益がある株式を分与する際の税金とリスク

株式の含み益部分にも離婚時の譲渡所得課税が及ぶことは前述のとおりです。

例えば、夫名義で保有している上場株式(購入時100万円→離婚時時価500万円)があった場合、離婚に際してその株式を妻に分与すると、夫に400万円の譲渡所得が生じ、約20%(所得税15%+住民税5%程度)の譲渡所得税・住民税が課されます。

金額にして約80万円の税負担です。一方、妻は贈与税非課税で500万円相当の株式を取得し、その取得費は500万円にリセットされます。

仮に妻がすぐにその株式を売却して現金化しても、取得費=時価のため譲渡益はほぼゼロとなり、妻側ではほとんど税金がかかりません。

しかし、夫婦全体で見ると、財産分与の結果生じた80万円の税金分だけ二人の純財産が目減りしてしまったことになります。 このように、含み益の大きい資産を現物で分与すると、その含み益部分に課税されることで夫婦の総資産が減少してしまう点がリスクです。

特に株式は値上がり益が大きくなることも多いため、離婚時にその取扱いを誤ると、余計な税コストを払ってしまう可能性があります。

株式の財産分与方法

株式の財産分与方法はいくつかあります。

現物分割:株式そのものを夫婦で分ける方法です。

例として、夫婦の共有財産として1000株持っている場合に500株ずつ名義変更する等が考えられます。現物分割をすると、それぞれが取得した株式について、それぞれに取得時価がリセットされます(譲渡益がある部分については元の名義人に課税)。

含み益がある株式を半分ずつ直接分け合うと、元の名義人(譲渡者)にはその半分の含み益に課税が生じます。

もう半分は引き続き元の名義人が持ち続けるため課税は発生しません。

現物分割は、双方がその株式を保有し続けたい場合には有効ですが、名義変更手続きや、非上場株の場合の持分移転の実務など手間がかかることもあります。上場株の場合、証券会社での口座移管等の手続きが必要です。また株式数をきっちり2分の1にできない場合もあります(奇数株の場合の端数処理など)。

代償分割:一方が株式の全部(または大部分)を取得し、代わりにその価値相当の金銭等を相手に支払う方法です。

例えば夫が全株式を保有する代わりに、その時価の半分相当額の現金を妻に支払う、といった形です。

この方法では株式そのものの名義移転は生じないため、本来なら譲渡所得税は発生しません。ただし、代償として支払う現金を用意するために株式の一部を売却して資金を捻出するケースでは、その売却部分については譲渡所得税が発生します(市場で売却すれば通常の株式譲渡益課税が課される)。

もし他の預貯金など十分な代償資金があれば、株式を売らずに代償金を支払えるため、課税をほぼゼロに抑えて株式を名義人が引き継ぐことも可能です。

夫婦の総資産から見れば税による目減りが生じにくい方法ですが、代償金の工面が難しい場合もあります。

また、代償分割を行う際は株式の評価額について双方合意が必要です(離婚協議時点の時価が基本ですが、変動が大きい場合の扱い等を取り決めておく)。

換価分割:株式を第三者に売却(換価)し、その売却代金を夫婦で分ける方法です。例えば全株式を市場で売却し、得られた現金を折半する形です。

この場合、株式を売却する人(名義人)に対して譲渡所得税が課税されます。

上場株であれば誰が売っても税率は一律約20%ですので、夫婦全体としてその譲渡益の20%弱が税金で差し引かれることになります。

残った現金を分け合えば、その現金のやり取り自体には税金はかかりません(財産分与としての金銭支払いは非課税)が、含み益部分については確実に税金が差し引かれてしまう点で夫婦の総取り分が減る方法とも言えます。

ただ、現金化して分けるため揉めづらく公平感は高い方法です。また住宅ローン返済などで株式を現金化せざるを得ない場合もこの方法になります。

以上の方法を比較すると、税金面では代償分割が有利と言えます。含み益の大きい株式はなるべく現物で移転せず、他の資産で調整したり現金で補填することで、余計な譲渡益課税を回避できるからです。一方、夫婦間の公平さや実務の手間の面では換価分割や現物分割も選択肢となりえます。

離婚時の状況(流動性資金の有無、双方の希望など)によって最適な方法は異なりますので、可能なら、含み益がある株式の扱いは事前によく話し合ったほうが良いでしょう。

不動産を財産分与する際の特例と留意点

次に、不動産(主に居住用不動産)を財産分与するときに活用できる税制上の特例や、知っておきたいポイントを説明します。

不動産は高額になりやすく、離婚に伴い自宅の名義変更が行われるケースも多いため、関連する税制を理解しておくことが大切です。

これらの特例を使う場合には、事前に税理士にも相談をしておきましょう。

居住用財産の3,000万円特別控除(マイホーム特例)

マイホーム特例とは、居住用財産(マイホーム)を売却した際に生じた譲渡所得から最高3,000万円までを非課税とできる制度です。

この特例は通常、マイホームを売却した本人に適用されるものですが、離婚に伴い自宅を財産分与として譲渡する場合にも利用することができます。

具体的には、離婚によって自宅を元配偶者へ譲渡(名義変更)した場合でも、譲渡した側が一定の要件を満たせば、譲渡所得から3,000万円を控除することが可能です。

この特例を使うためには、自宅が元々自分の居住の用に供されていたこと、そして譲渡相手が配偶者など特別な関係者でないことが要件となっています。

離婚後は元配偶者同士は赤の他人となりますが、離婚成立前に名義変更(譲渡)してしまうと法律上まだ夫婦のため適用されない点に注意が必要です。

したがって、マイホーム特例を使うには、離婚届を提出し婚姻関係を正式に解消した後で財産分与としての自宅の譲渡登記を行う必要があります。

税効果:譲渡所得から最大3,000万円を控除できますので、例えば先ほどの例で夫に1,000万円の譲渡益が発生したケースでも、この特例を適用すれば譲渡所得はゼロとなり夫に課税される所得税も発生しません。

自宅の評価額が大きい場合でも、課税対象となる譲渡益を大幅に圧縮できるため、離婚に伴って自宅を移転する場合はまず検討すべき特例です。

配偶者控除(おしどり贈与)との組み合わせ

婚姻期間が20年以上の夫婦間では、居住用不動産またはその購入資金を贈与する際に、贈与税の基礎控除110万円とは別枠で最高2,000万円まで非課税にできる特例(いわゆるおしどり贈与の配偶者控除)があります。

離婚に際して自宅を分与するケースで、この特例を活用できる場合があります。

例えば、長年連れ添った夫婦が離婚する場合、離婚前に自宅を贈与という形で妻に渡し(この時点で贈与税2,000万円控除を適用し非課税)、さらに離婚後に残りの財産分を正式に財産分与として譲渡する、という二段構えの手法です。

こうすることで、

離婚前の贈与部分:課税上は贈与とみなされますが、20年以上婚姻要件を満たせば2,000万円まで妻に非課税で贈与可能。夫にもこの時点では譲渡所得課税は発生しません(無償の贈与のため、所得税ではみなし譲渡されず、取得費引継ぎとなる)。

離婚後の譲渡部分:残りの財産を財産分与(譲渡)とし、夫はマイホーム特例3,000万円控除を適用。非課税枠内であれば譲渡所得税負担なし。

この方法がうまくいけば、贈与税・譲渡所得税ともに非課税枠を最大限活用しつつ自宅を移転でき、離婚に伴う税負担を最小限に抑えることができます。

もっとも、実務的には離婚前に贈与契約を交わす必要があること、贈与後すみやかに離婚届を提出すること、贈与でもらった側は取得費引継ぎになること(将来売却時に影響)など注意点があります。

税理士のアドバイスのもと計画的に行う必要がありますが、該当するケースでは検討する価値があるでしょう。

不動産取得税・登録免許税などその他の税金

不動産を財産分与する場合、国税である所得税・贈与税以外にも、地方税や手続きに伴う税金が関係します。

不動産取得税(地方税):不動産を取得した際に都道府県から課される税金です。離婚に伴い不動産を取得した場合について明確な法律上の定めはありませんが、実務上は清算的財産分与である限り課税しない取り扱いがなされているようです。

つまり、夫婦の共有財産の清算として自宅を受け取った場合は不動産取得税は課されないのが一般的です。

一方、財産分与が扶養的・慰謝料的な性質(将来の生活保障や精神的慰謝)と判断される場合には、対価性がない贈与とみなされて不動産取得税の課税原因になる可能性があります。

照会があった際には「婚姻中の財産の清算である」ことを説明することで非課税と主張する実務が多いようです。

登録免許税(国税):不動産の名義を変更する際に掛かる税金です。

財産分与による所有権移転登記でも例外はなく、固定資産税評価額の2%(1000分の20)の登録免許税が必要です。

例えば評価額2,000万円の家を名義変更するには、2%の40万円が登録免許税として課税されます。これは財産分与の方法にかかわらず登記する以上必須の費用として見込んでおきましょう。

固定資産税(地方税):毎年1月1日時点の不動産の所有者に対して、市町村から課税される税金です。

離婚によって不動産の所有者が変わった場合、翌年以降は新しい所有者が固定資産税を支払っていくことになります。離婚年度内については離婚時期によって負担調整することもありますが、基本的に年内の途中で所有者が代わってもその年の固定資産税は旧所有者に課税されます。

離婚協議書等でその年の税負担をどちらが負担するか取り決めておくとトラブル防止になります。

以上のように、財産分与で、価格変動が激しい財産を分与する場合には、分与時と将来にわたってどのような課税がされるのかを確認したうえで適切な方法を探るのが有効です。しかし、離婚紛争だと、理性的な話し合いができずに税金的には不利な解決になってしまう事案もあります。

そのような場合には、税理士だけでなく、交渉にも双方の代理人がついたりして、客観的な話ができるようにしておくことが望ましいでしょう。

財産分与に関するご相談(面談)は、以下のボタンよりお申し込みください。