FAQ(よくある質問)

よくある質問

Q.養育費・婚姻費用はいくらになる?

離婚や別居に伴う「いくら払うのか」という疑問に対し、養育費と婚姻費用の違いから算定表の見方、基礎収入・生活費指数の考え方、個別事情による修正ポイントまでを実務目線で整理。

請求の始期や終期、条項設計、公正証書化、差押えなど履行確保の要点も押さえ、金額の妥当性と回収可能性の両面から判断するための基礎を解説します。

この記事をチェックすると良い人は、次のような人。

- ・養育費・婚姻費用の交渉や調停を控えている人

- ・離婚・別居を検討中で費用の目安を知りたい人

養育費・婚姻費用はいくらになる?

離婚や別居の話になると、多くの人が最初に気にするのは「結局、毎月いくら払うのか」という一点です。

ただ、この問題は単なる相場の話ではありません。

離婚前なのか、離婚後なのかで法的な扱いが違いますし、子どもの人数や年齢、夫婦それぞれの収入、仕事の形、学費や医療費の事情まで絡んできます。

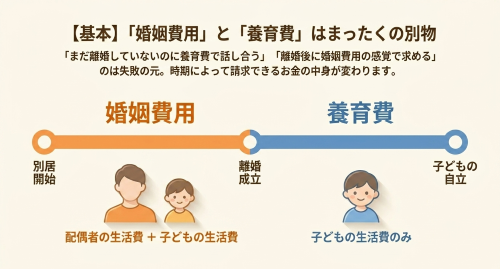

まず整理しておきたいのは、離婚前の生活費の問題は「婚姻費用」、離婚後の子どもの生活費の問題は「養育費」ということです。名前は似ていますが、中身は同じではありません。

養育費と婚姻費用は何が違うのか

婚姻費用は、婚姻している夫婦が、その収入や資産に応じて分担すべき生活費です。別居していても、まだ離婚していなければ、この問題は消えません。そこには、配偶者本人の生活費だけでなく、同居している未成熟の子の生活費も含まれます。

一方の養育費は、離婚したあとに、子どもを監護していない親が、子どもの生活や教育のために負担するお金です。親同士の関係がどうなっても、子どもを扶養する責任までは消えません。

この違いは、実務ではかなり大きいです。まだ離婚していないのに「養育費」で考えてしまったり、離婚後も「婚姻費用」の感覚で話をしてしまうと、議論がずれます。

最初の整理を間違えると、その後の交渉も調停も噛み合わなくなります。

養育費や婚姻費用の法的根拠

法律上の土台としては、夫婦の同居・協力・扶助義務を定めた民法752条、婚姻費用分担を定めた760条、離婚時の子の監護費用分担を定めた766条、子の監護教育義務を定めた820条、親族間の扶養義務を定めた877条以下が中心です。

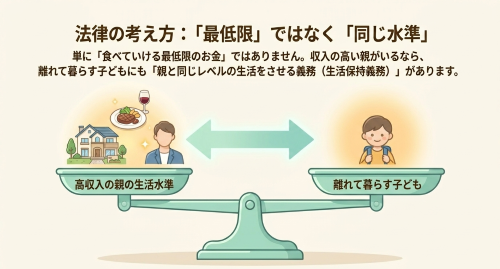

実務では、婚姻費用も養育費も、単に「食べていける最低限」ではなく、親の生活水準に応じた生活保持をどう図るかという発想で見ていきます。

ここが感覚よりも重いところです。収入の高い親がいるなら、子どももその水準に応じた生活を維持するべきだ、という考え方が基本にあります。

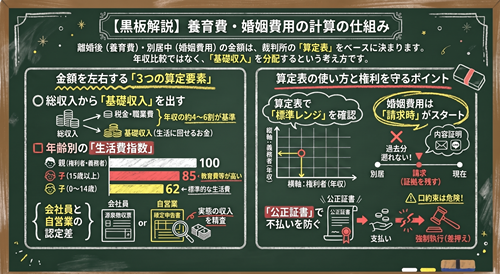

金額を決める基本的な考え方

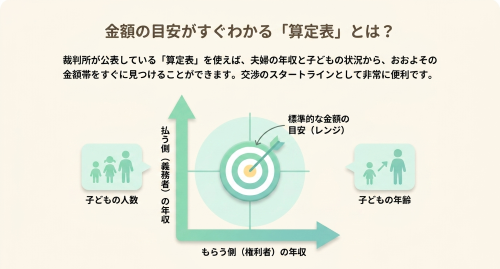

「結局いくらになるのか」を考えるとき、裁判実務では算定表が中心になります。

現在の裁判実務で中心にあるのは、最高裁判所が公表している令和元年版の算定表です。

多くの事件では、まずこの算定表を見て、おおよその金額帯を確認します。義務者と権利者の年収、子どもの人数、年齢区分をあてはめると、標準的な月額レンジが見えてきます。

算定表とは何か

裁判所の算定表は、義務者の年収を縦軸、権利者の年収を横軸にして、子どもの人数や年齢区分ごとに標準的な月額を示した表です。

養育費の場合は、子どもが何人いるか、何歳なのかによって使う表が変わります。

婚姻費用の場合も、子どもの有無や人数、夫婦の収入状況によって該当する表を見ます。

この表の良いところは、事件の全体像をかなり早い段階でつかめることです。

相談の初回でも、年収と子どもの人数・年齢が分かれば、おおよそのレンジをすぐ確認できます。交渉のスタートラインを決めるには非常に便利です。

もっとも、算定表はあくまで標準事例のための道具です。万能ではありません。

裁判所も、個別事情によって修正が必要になることを前提に使っています。

標準算定方式の考え方

この算定表の背後には、単純な年収比較ではない考え方があります。

年収の全部が、そのまま家族の生活費に回るわけではありません。

税金や社会保険料もかかりますし、仕事を続けるための支出もあります。住居費や医療費のように、通常の生活に当然かかる費用もあります。

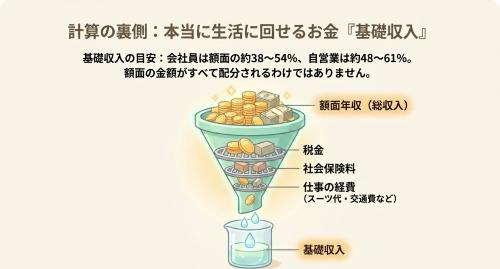

そこで、総収入からこうした費用を一定程度差し引き、実際に生活に回る部分を基礎収入として考えます。

総収入から税金や社会保険料、職業上必要な支出、住居費や保健医療費などを控除して「基礎収入」を出し、その基礎収入をもとに家族全体の生活費を配分する、という考え方です。

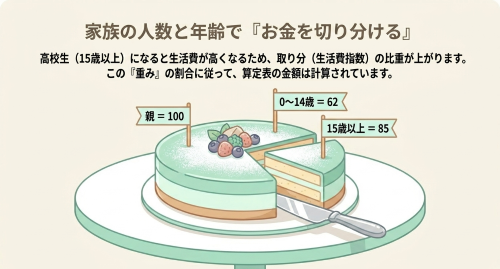

さらに、生活費指数というものを使います。親を100とし、子どもは0歳から14歳までを62、15歳以上を85として扱うのが基本です。

たとえば、子どもが小学生1人なのか、高校生1人なのかで、必要とみる生活費の重みが違うということです。高校生のいる家庭のほうが、生活費が高くなるので当然ながら月額は上がりやすい。これは感覚的にも納得しやすいはずです。

養育費の考え方をざっくり言えば、まず義務者の基礎収入をもとに子どもの生活費を計算し、そのうえで父母それぞれの基礎収入の割合に応じて、その子どもの生活費を分担します。

婚姻費用では少し見方が変わり、夫婦と子の生活費全体を視野に入れたうえで、別居している配偶者側の世帯にどれだけ配分すべきかを考えます。

数式だけ見せると難しそうですが、要するに「生活に回るお金を基準にして、家族の人数と年齢に応じて割り振る」ということです。

年収の認定

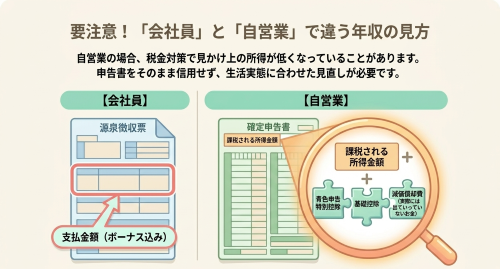

ここでよく問題になるのが、そもそも年収をどう認定するかです。

給与所得者なら、基本は源泉徴収票の「支払金額」を見ます。賞与込みで年間収入を把握しやすいからです。給与明細だけだと、賞与や変動給を落としやすく、実態より低く見えてしまうことがあります。歩合給、役員報酬、副業収入、現金受領の雑収入なども、事情によっては加算して考えることになります。

自営業者はもっとやっかいです。

確定申告書の「課税される所得金額」が出発点にはなりますが、それをそのまま信用すると危ないことが少なくありません。

税務上の控除は、生活実態とはずれることがあるからです。青色申告特別控除、基礎控除、実際には現金支出を伴わない減価償却費、専従者給与の扱いなどを点検すると、見かけ上の所得より実際に生活に回せる金額が大きいこともあります。

自営業の事件で結果がぶれやすいのは、この部分があるからです。

基礎収入割合

基礎収入とは、総収入から公租公課、職業費、特別経費などを控除した、実際に生活費として充てることができる部分です。

会社員であれば、税金や社会保険料が引かれますし、通勤費、仕事上の被服費、職業上の交際費などもかかります。

自営業者であれば、税金や社会保険料に加え、事業と生活が密接に絡み合うため、収入の実態を慎重に見なければなりません。

裁判実務では、給与所得者と自営業者で基礎収入割合の見方が異なります。

給与所得者では概ね54%から38%程度、自営業者では概ね61%から48%程度が目安とされます。

もちろん、これはあくまで一般的なレンジであって、個別の事情によって変わり得ます。

標準算定方式の計算式

実務で計算式を明示する場合、養育費は一般に次のように展開します。

まず、義務者基礎収入をもとに、子の生活費を「義務者基礎収入×子の生活費指数合計÷(100+子の生活費指数合計)」で求めます。

そのうえで、子の生活費を父母の基礎収入割合に応じて分担し、「子の生活費×義務者基礎収入÷(義務者基礎収入+権利者基礎収入)」により義務者負担分を出します。

婚姻費用は、「(義務者基礎収入+権利者基礎収入)×権利者側世帯の生活費指数÷(義務者側生活費指数+権利者側生活費指数)-権利者基礎収入」という形で表現されるのが一般的です。

もっとも、これは算定表の背後にある理論式の説明形であり、裁判所は最終的には算定表レンジと個別事情をあわせて判断します。

婚姻費用・養育費算定ツールβ版

特殊な収入

児童手当や児童扶養手当についても誤解が多いのですが、通常は権利者の収入には入れません。あれは親の収入ではなく、子どものための給付という位置づけだからです。

年金収入も見落とせません。年金は給与と違って職業費が通常かからないので、基礎収入割合の見方も変わってきます。さらに、受け取ろうと思えば受け取れた年金を意図的に繰り下げているような場合、「現に受給していないからゼロ」とは簡単には言えません。

失業や病気、休職による減額主張も、口で言うだけでは足りません。診断書、就労制限の有無、退職の経緯、再就職活動の記録など、客観的な資料が必要です。

反対に、働けるのにあえて収入を落としているように見える場合には、潜在的稼働能力を前提に、従前収入や賃金センサスをもとに収入を擬制されることがあります。

このあたりは裁判所がかなり現実を見ます。単なる「今は収入が少ない」という一点だけでは通りません。

面会交流との関係

面会交流との関係も、よく誤解されるところです。

「会わせてもらえないなら払わない」「払ってくれないなら会わせない」という発想は、実務では原則として通りません。面会交流と養育費は別問題です。

ただし、非監護親が単に会っているだけではなく、定期的に宿泊を伴う監護をしているとか、食費や衣料費、通学費を継続的に直接負担しているような場合には、実質的な監護分担として扱う余地が出てきます。

ここでは、会う頻度よりも、誰がどの支出を継続的に負担しているのか、生活の実態がどうなっているのかが重要です。

具体例でみる養育費・婚姻費用の目安

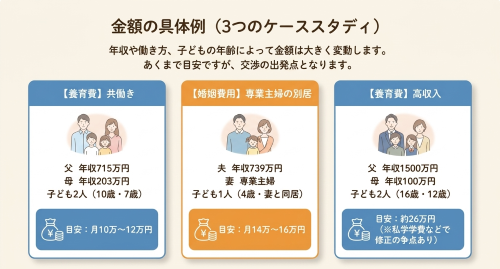

共働きで子ども2人の養育費

父が給与年収715万円程度、母が給与年収203万円程度、子どもが7歳と10歳の2人で、離婚後は母が監護するケースを考えます。

このような事案では、算定表上、おおむね月10万円から12万円程度が目安になります。

理論式で概算すると、月10万4000円前後に近い数字になります。実務でも、交渉の出発点としては月10万円前後がかなり現実的です。

専業主婦世帯の婚姻費用

夫が給与年収739万円程度、妻は専業主婦、4歳の子ども1人を妻が監護しながら別居しているケースでは、婚姻費用は月14万円から16万円程度になることが多いです。

この種の事案では、住居費を誰が負担しているか、保育料がどうなっているかで調整の余地があります。

ただ、全体としては月15万円前後をひとつの目安にすることが多いでしょう。

高収入の義務者がいるケース

父の年収が1,500万円、母が100万円、子どもが16歳と12歳の2人というケースでは、養育費は月26万円前後がひとつの目安になります。

もっとも、高額所得者の事件では、算定表をそのまま当てるだけでは足りません。

私学の学費、習い事、住居費、子どもの現在の生活水準などをどこまで反映させるかが問題になります。

年収がかなり高いケースでは、標準的な算定表を土台にしつつも、そこからの修正が実質的な争点になることが多いです。

自営業者が義務者のケース

父が自営業で、申告上の課税所得は350万円だが、青色申告特別控除や基礎控除、減価償却費などを戻すと実質的には500万円程度と見るべきケースを考えます。母は給与年収180万円、10歳の子ども1人を監護しているとします。

このような場合、月6万円前後が実務上の着地点になることがあります。

自営業の事件では、見かけの課税所得をそのまま使うか、実支出を伴わない控除を戻して見るかで金額がかなり動きます。

自営業事件が難しいのは、まさにこの点です。

子どもが複数いて年齢差があるケース

父が給与年収600万円、母が給与年収300万円、子どもが17歳と9歳の2人というケースでは、養育費総額としては月8万円前後が目安になることがあります。

この場合、17歳の子と9歳の子では生活費指数が違うため、実質的な配分も異なります。

将来、上の子が対象から外れたときに再計算しやすくするためにも、一人あたりの考え方を意識しておくと後で整理しやすいです。

母が義務者になるケース

養育費の義務者は父とは限りません。

父が監護親で、母が非監護親になる事件もあります。たとえば、父が年収350万円、母が250万円、5歳の子ども1人なら、月1万円台になることがあります。

金額としては高くはありませんが、低収入だから当然にゼロとはならない点には注意が必要です。

他方で、客観的に就労が難しい事情があるなら、その点はきちんと反映されるべきです。

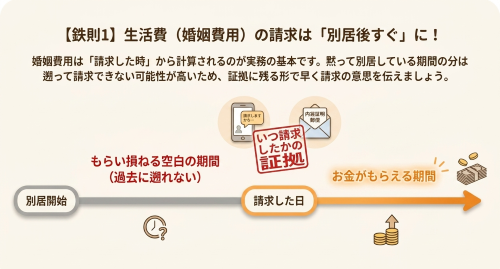

婚姻費用の請求はいつから認められるのか

婚姻費用でよく問題になるのが、いつから請求できるのかという点です。

実務では、婚姻費用は請求時以降が始期とされることが多いです。

つまり、黙って別居していた期間について当然に遡って満額請求できるとは限りません。だからこそ、別居したあと早い段階で、婚姻費用を請求する意思を相手に明確に伝えておくことが重要になります。

通知書を送る、メールやLINEで請求の意思を残す、調停を申し立てる。

どの方法でもよいのですが、「いつ請求したのか」が後で分かる形を作っておくことが大切です。

ここを後回しにすると、数か月分、場合によってはそれ以上の差が出ます。

離婚の話し合いで気持ちが揺れている時期ほど、この点は見落とされやすいのですが、実益はかなり大きいところです。

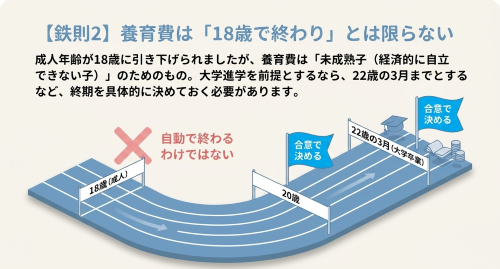

養育費はいつまで払うのか

養育費の終期も、誤解が多いところです。

民法改正で成人年齢が18歳になったので、養育費も18歳で当然に終わると思われがちですが、実務はそこまで単純ではありません。

養育費は「未成熟子」であることを前提に考えられます。

そのため、18歳になったから一律に終了するとは限らず、なお20歳までを基準とする合意や裁判例も多く見られます。大学進学を前提に終期を22歳の3月までと定める合意もあります。

つまり、終期は当然に決まるというより、合意や審判の内容として具体的に定めるべき事項です。

曖昧にしておくと、後で「18歳で終わるはずだ」「いや20歳までだ」と争いになるので、条項でははっきり決めておくべきです。

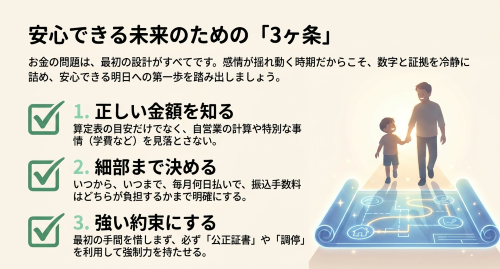

支払条項は、月額だけ決めて満足してはいけません。始期、終期、支払日、振込先、振込手数料をどちらが負担するか、遅れたらどうなるかまで決めて、初めて使える条項になります。

養育費や婚姻費用を決めるときに入れておくべき条項

金額だけ合意して安心してしまうと、あとでかなり揉めます。

実際には、次のような点まで決めておくべきです。

まず、月額。

これは当然ですが、端数処理も含めて明確にします。

次に、始期。

婚姻費用ならいつから発生するのか、養育費ならいつの分から支払うのかをはっきりさせます。

そして終期。

養育費なら20歳到達後最初の3月末までとするのか、高校卒業時までなのか、大学卒業までを視野に入れるのか。婚姻費用なら離婚成立日の属する月までなのか。ここを曖昧にしないことが重要です。

さらに、支払日、振込先、振込手数料の負担者も必要です。

地味ですが、こういう部分が曖昧だと、毎月細かな争いが起きます。

加えて、進学費用や医療費などの特別費用について、どのように協議し、どの割合で負担するのかを決めておくと、後々かなり役立ちます。

口約束だけではなぜ危ないのか

口約束や簡単なメモ書きだけで済ませてしまうと、あとで支払が止まったときに非常に困ります。

「そんな約束はしていない」「金額は違ったはずだ」と言われると、そこから争い直しになるからです。

そのため、できれば公正証書にするべきです。

特に執行認諾文言付きの公正証書であれば、支払が滞ったときに強制執行に進みやすくなります。

調停で決める場合は調停調書、審判で決まれば審判書が執行力のあるタイトルになります。

いずれにしても、単なる合意書より一段階強い形を目指したほうが安全です。

ここは面倒に見えるかもしれません。

でも、毎月の支払が数年、場合によっては10年以上続くことを考えると、最初の一手間を惜しまないほうが結果的にははるかに得です。

公正証書の作成

履行確保の面では、公正証書がとても強いです。

執行認諾文言付きの公正証書にしておけば、滞納時に強制執行へ進みやすくなります。単なる私的な合意書では、証拠にはなっても、すぐに差押えへ行けるわけではありませんでした(ただし、2026年4月施行の改正法で合意文書による差押の制度ができてはいます)。

離婚協議の段階で公正証書まで作るか、少なくとも調停を成立させるかで、回収の現実性はかなり違います。ここを面倒がって口約束で終わらせると、あとで苦労します。

家庭裁判所には履行勧告や履行命令の制度もありますが、相手が支払う気のない人なら、それだけでお金が回収できるわけではありません。最終的には、給与差押えや預金差押えなどの強制執行が現実の手段になります。

養育費の差押え

養育費や婚姻費用のような扶養関係債権では、一定の場合に将来分も含めて給与などの継続給付債権を差し押さえられる点が大きいです。未払いが出てから慌てるより、最初から執行しやすい形を作っておくべきです。

令和8年4月1日からは、養育費の実効性確保に関する制度も前進します。取決めがない場合でも、一定の範囲で法定養育費が問題になる場面があり、形成養育費や法定養育費について新しい履行確保の仕組みが使いやすくなります。

ただ、ここで期待しすぎるのは危険です。法定養育費はあくまで暫定的で補充的な制度です。結局のところ、適正額の形成養育費を早く決めて、合意書や調停調書、公正証書の形にしておくほうが強い。実務感覚としては、そこは今も変わりません。

交渉の初動も重要です。

婚姻費用なら、別居開始日、請求の意思、希望月額、資料開示の要請、回答期限、応答がなければ調停を申し立てる予定であることまで明記した通知を早めに出しておくべきです。

養育費でも、子どもの監護状況、現時点の標準額、終期案、振込日、公正証書化の提案まで入れておくと、その後の争いが減ります。

婚姻費用は請求時以降が始期とされやすいので、請求の痕跡を早く作ること自体に意味があります。

再婚や新しい子どもの出生で金額は変わるのか

再婚や新たな子どもの出生は、典型的な事情変更の一つです。

扶養しなければならない家族が増えれば、従前の金額をそのまま維持するのが相当でない場合があります。

ただし、再婚したから当然に減額、という話でもありません。

再婚相手の収入、新たな子どもの状況、元の養育費を受けている子どもの生活状況など、全体を見て判断されます。

実務では、この種の事情変更は感情的にもぶつかりやすいところです。

ですが、法律上は「新しい家族ができたから元の子どもの生活が直ちに軽く扱われるわけではない」という視点も強く意識されます。

ここは雑に考えないほうがよい部分です。

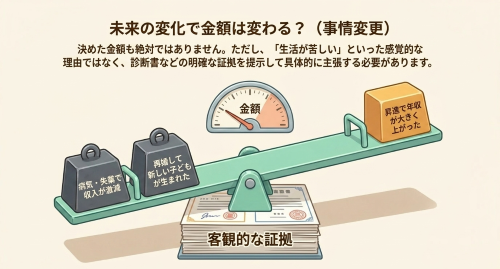

増額や減額はどんなときに認められるのか

一度決めたら絶対に変わらないわけではありません。

事情が変われば、増額や減額が認められることがあります。

典型的なのは、収入の大幅な増減です。

昇進で大きく年収が上がった、病気や失業で収入が下がった、再婚して扶養家族が増えた、新たな子どもが生まれた、といった事情です。

また、子どもの進学や病気、障害などで必要な支出が大きく変わった場合も問題になります。

ただし、単に「生活が苦しい」「相場から見て高い気がする」といった感覚的な理由だけでは足りません。

変更前後で何がどう変わったのかを、証拠とともに示す必要があります。

実務では、事情変更の主張はかなり具体的に組み立てる必要があります。

この点でも、最初の合意や条項がきちんとしていると後の整理がしやすくなります。

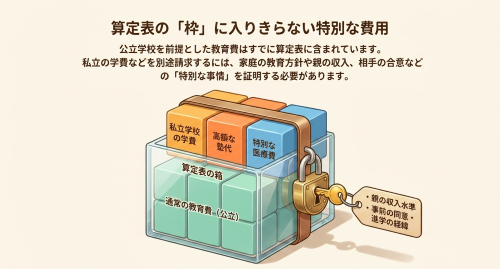

私立学校の学費や塾代は別途請求できるのか

算定表は標準的な教育費を織り込んでいます。

そのため、公立学校を前提とする通常の教育費は、基本的には算定表の中に入っていると考えられます。

問題になるのは、私立学校の学費、高額な受験塾費用、留学費用、特殊な医療費などです。

こうした費用は、算定表の外にある特別事情として扱われることがあります。

もっとも、何でも別途請求できるわけではありません。

進学の経緯、これまでの家庭の教育方針、親の収入水準、相手方の同意の有無などが影響します。

私立進学が当然視される家庭もあれば、そうではない家庭もあります。このあたりは、家庭ごとの具体的事情を丁寧に見るしかありません。

よくある質問

よくある疑問にも触れておきます。

面会交流がないなら養育費を払わなくていい、ということにはなりません。これは完全に別問題です。

成人年齢が18歳になったから養育費も18歳で終わる、というのも単純すぎます。形成養育費ではなお20歳基準が多く、法定養育費とは制度の立て付けが違います。

相手が無職なら何も請求できない、とも限りません。働ける事情があるのに収入を落としているなら、潜在的稼働能力を前提に判断される余地があります。

口約束で十分かという問いに対しては、はっきり言って不十分です。支払が止まったときのことを考えると、公正証書か調停調書はほぼ必須と考えたほうがいいです。

まとめ

算定表は便利です。ですが、頼りすぎると危ない。

私立学校の高額学費、重い医療費、特殊な習い事、住宅ローンの事情、高額所得、再婚後の扶養関係、複雑な監護分担などは、表だけではきれいに処理できません。

実務で差がつくのは、まさにその外側です。収入資料をどう集めるか、何を特別事情として主張するか、どこまで条項に落とし込むか。この地味な作業で結果が変わります。

結局、「養育費はいくらか」「婚姻費用はいくらか」という問いに対する答えは、表を見れば一瞬で出るようでいて、実際にはそう単純ではありません。

標準的な事件なら、算定表でかなりの見当はつきます。けれど、本当に重要なのは、その金額が正しいか、あとで増減の争いに耐えられるか、払われなくなったときに回収できる形になっているかです。

この分野では、最初の設計がほとんどすべてだと思っています。

請求のタイミングを外さないこと。収入資料を甘く見ないこと。自営業や高額所得の案件で見た目の数字をそのまま信じないこと。特別費用を曖昧にしないこと。合意するなら必ず執行まで見据えた形にすること。

ここを外すと、あとで毎月数万円、長いと十数年単位で差が積み上がります。離婚や別居の感情が強い時期ほど、その現実を見失いやすいのですが、むしろそういう時期だからこそ、数字と証拠と執行の話を冷静に詰めるべきです。

離婚に関するご相談(面談)は、以下のボタンよりお申し込みください。